Pengertian Lengkap Persamaan Dasar Akuntansi

Persamaan akuntansi, atau juga disebut persamaan dasar akuntansi adalah komponen yang membentuk dasar untuk semua sistem akuntansi. Bahkan untuk seluruh konsep akuntansi entri ganda didasarkan pada persamaan dasar akuntansi.

Persamaan sederhana ini menggambarkan dua fakta tentang perusahaan: apa yang dimiliki perusahaan dan berapa besar hutang perusahaan. Persamaan akuntansi menyamakan aset perusahaan dengan liabilitas dan ekuitasnya, hal ini menunjukkan bahwa semua aset perusahaan diperoleh melalui hutang atau pembiayaan ekuitas.

Misalnya, ketika memulai sebuah perusahaan, asetnya pertama kali dibiayai dengan kas yang diterima perusahaan dari pinjaman atau pendanaan yang diterima perusahaan dari investor. Dengan demikian, semua aset perusahaan berasal dari kreditor atau investor, termasuk dalam kewajiban dan ekuitas.

Rumus Persamaan Dasar Akuntansi

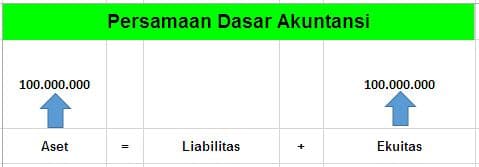

Seperti yang Anda lihat pada gambar diatas, aset sama dengan jumlah liabilitas dan ekuitas pemilik. Ini adalah gambaran ketika Anda mempelajari persamaan dasar akuntansi. Liabilitas atau kewajiban dan ekuitas pada dasarnya hanyalah sumber pendanaan bagi perusahaan untuk membeli aset.

Persamaan akuntansi umumnya ditulis dengan liabilitas atau kewajiban yang muncul sebelum ekuitas pemilik. Hal ini dikarenakan kreditor biasanya harus melakukan pelunasan sebelum investor dalam kebangkrutan. Dalam hal ini, kewajiban atau liabilitas dianggap lebih lancar daripada ekuitas.

Hal seperti ini harus konsisten dengan pelaporan keuangan di mana aset dan liabilitas lancar selalu dilaporkan sebelum aset dan liabilitas jangka panjang.

Persamaan ini berlaku untuk semua kegiatan bisnis dan transaksi. Aset akan selalu sama dengan kewajiban dan ekuitas pemilik. Jika aset meningkat, kewajiban atau ekuitas pemilik harus meningkat untuk menyeimbangkan persamaan. Sebaliknya berlaku jika kewajiban atau ekuitas yang menurun.

Komponen Persamaan Dasar Akuntansi

Aset (Aktiva)

Aset adalah sumber daya yang dimiliki atau dikendalikan oleh perusahaan untuk digunakan untuk manfaat masa depan. Beberapa aset berwujud seperti uang tunai, sementara yang lain bersifat tidak berwujud seperti

goodwill atau hak cipta.

Aset umum lainnya adalah piutang. Ini adalah janji untuk dibayar dari pihak lain. Piutang timbul ketika perusahaan menyediakan layanan atau menjual produk kepada seseorang secara kredit.

Semua aset ini adalah sumber daya yang dapat digunakan perusahaan untuk keuntungan masa depan. Berikut adalah beberapa contoh aset yang umum:

Aset lancar

- Kas

- Piutang

- Biaya Dibayar Dimuka

Aset Tetap

Aset Tak Berwujud

Liabilitas (Kewajiban)

Suatu kewajiban, dalam istilah yang paling sederhana adalah sejumlah uang yang terutang kepada orang atau organisasi lain. Dengan kata lain, kewajiban adalah klaim kreditor atas aset perusahaan karena ini adalah jumlah aset yang akan dimiliki kreditor jika perusahaan dilikuidasi.

Bentuk kewajiban yang umum adalah hutang. Hutang adalah kebalikan dari piutang. Ketika suatu perusahaan membeli barang atau jasa dari perusahaan lain secara kredit, hutang dicatat untuk menunjukkan bahwa perusahaan berjanji untuk membayar perusahaan lain untuk aset mereka.

Berikut adalah beberapa contoh dari beberapa kewajiban yang paling umum:

- Akun hutang

- Pinjaman bank

- Kredit permanen (LOC)

- Pinjaman pribadi

- Pinjaman karyawan

- Pendapatan diterima dimuka

Ekuitas

Ekuitas mewakili porsi aset perusahaan yang dimiliki oleh pemegang saham atau mitra. Dengan kata lain, pemegang saham atau mitra memiliki sisa aset setelah semua kewajiban dilunasi.

Pemilik dapat meningkatkan bagian kepemilikan mereka dengan menyumbangkan uang kepada perusahaan atau mengurangi ekuitas dengan menarik dana perusahaan. Demikian juga, pendapatan meningkatkan ekuitas sementara biaya menurunkan ekuitas.

Berikut adalah beberapa akun ekuitas umum:

- Modal pemilik

- Penarikan dana pemilik

- Pinjaman karyawan

- Pendapatan diterima dimuka

- Saham biasa

- Modal disetor

Penerapan Persamaan Dasar Akuntansi pada suatu Kasus

Berikut adalah kasus dimana persamaan dasar akuntansi bekerja dalam situasi bisnis.

Bobi adalah pengusaha yang ingin memulai sebuah perusahaan yang menjual speaker untuk sistem stereo mobil. Setelah menabung selama setahun, Bobi memutuskan sudah saatnya untuk memulai bisnisnya secara resmi. Dia membentuk Mega Speaker dan menanamkan modal Rp 100.000.ooo kepada perusahaan sebagai ganti semua saham yang baru dikeluarkan.

Transaksi bisnis ini meningkatkan kas perusahaan dan meningkatkan ekuitas dengan jumlah yang sama.

Setelah pembentukan perusahaan, Mega speaker perlu membeli beberapa peralatan untuk memasang speaker. Ia membeli peralatan instalasi dengan harga Rp 20.000.000 yang ia dapatkan dari kas. Dalam hal ini, Mega Speaker menggunakan kas untuk membeli aset lain, sehingga akun aset berkurang dari pencairan uang tunai dan meningkat dengan penambahan peralatan instalasi.

Setelah satu tahun, Mega speaker berkembang pesat dan perlu mencari tempat untuk bisnis baru. Bobi memutuskan bahwa paling masuk akal secara finansial bagi Mega Speaker adalah untuk membeli gedung. Karena Speakers, Inc. tidak memiliki kas sebesar Rp 500.000.000 untuk membayar bangunan, ia harus memilih untuk mengambil pinjaman.

Mega speaker membeli bangunan Rp 500.000.000 dengan membayar Rp 100.000.000 tunai dan mengambil hipotek Rp 400.000.000. Transaksi bisnis ini mengurangi aset sebesar Rp 100.000.000 dari pengeluaran kas, meningkatkan aset dengan bangunan Rp 500.000.000 yang baru, dan meningkatkan liabilitas dengan hipotek Rp 400.000.000 yang baru.

Seperti yang Anda lihat, semua transaksi diatas selalu menyeimbangkan persamaan dasar akuntansi. Ini adalah salah satu aturan dasar akuntansi. Persamaan dasar akuntansi tidak pernah tidak seimbang. Aset akan selalu sama dengan kewajiban dan ekuitas pemilik.